Wie beeinflusst das Image der Personalabteilung das Recruiting?

Wie beeinflusst das Image der Personalabteilung das Recruiting?

Nachhaltigkeit bei der Herstellung kleiner Losgrößen |

Analyse textiler Produktionssysteme mittels Materialflusskostenrechnung (MFCA)

| Zeitschrift | Industry 4.0 Science |

| Ausgabe | 40. Jahrgang, 2024, Ausgabe 1, Seite 83-89 |

| Open Access | https://doi.org/10.30844/I4SD.24.1.83 |

| Literatur | Teilen | Zitieren | Download |

Abstract

Keywords

Artikel

Um trotz relativ hohem Aufwand bei kleinen Produktionsmengen nachhaltig und erfolgreich wirtschaften zu können, stehen die Unternehmen der Textilwirtschaft und hierbei insbesondere die KMUs vor Fragen wie etwa: Wie gestalte ich meine Produktion? Welche Kosten entstehen dabei? Wie organisiere ich die Abläufe? Wie beeinflusst die Fertigung von Kleinmengen den Carbon Footprint meiner Produkte? Dabei spielen zahlreiche Faktoren eine Rolle: Mindest- und Maximalmengen je Prozessschritt, Abfälle und Reste, Anlagengröße und -konfiguration, Energieart und -kosten, Personalkosten und -flexibilität, Produktionsplanung und -kontrolle, um nur einige zu nennen.

Nicht nur für die Textilindustrie wurden zahlreiche spezifische Untersuchungen durchgeführt sowie Modelle oder Vorgehensweisen erstellt [1]. Allerdings gibt es keine generischen Modelle, die sektorweit (und darüber hinaus) genutzt werden können. Genau diese Lücke wird mit der hier dargestellten Methodik geschlossen und bereits für die Prozessstufen Garn- und Flächenherstellung sowie Textilveredlung genutzt.

Gewebeherstellung und Weberei

Zum besseren Verständnis wird im Folgenden die entwickelte Methodik am Beispiel der textilen Prozessstufe Gewebeherstellung auf einer Schaftmaschine illustriert. In der Weberei werden textile Flächen unter Verwendung von mindestens zwei Fadensystemen (Kette und Schussfaden) hergestellt. Die Schussfäden werden dabei rechtwinklig mit den Kettfäden verkreuzt. In Webereien kommen meist Dutzende von Webmaschinen zum Einsatz.

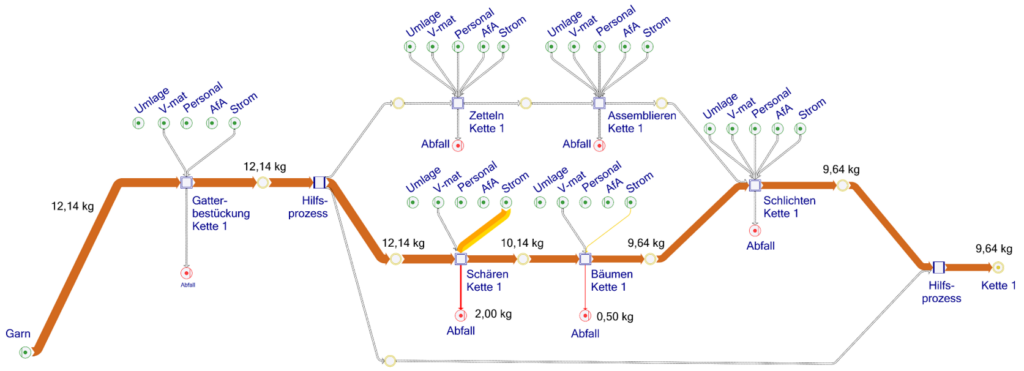

Die Prozessstufe Gewebeherstellung wird in drei Teilprozessstufen unterteilt: Die Teilprozessstufe Kettherstellung gliedert sich in die Prozesse Gatterbestückung, Schären, Bäumen und Schlichten wie in Bild 2 dargestellt. Die daraus resultierende Kette wird in der Teilprozessstufe Vorwerk in das Webgeschirr eingezogen. Dabei wird jeder einzelne Kettfaden zuerst durch das Auge im entsprechenden Schaft und dann durch das Webblatt gefädelt. Anschließend wird in der Teilprozessstufe Weben das Webgeschirr inklusive eingezogener Kette in die Webmaschine mittels Geschirrwechsel gerüstet. Daraufhin erfolgt das eigentliche Weben durch das Einbringen der Schussfäden [2].

Materialflusskostenrechnung – MFCA

Die vorgestellte Methodik baut auf der Materialflusskostenrechnung nach DIN EN ISO14051 [3, 4] (engl.: Material Flow Cost Accounting – MFCA) auf. Mit MFCA können Material- und Energieflüsse und deren anteilige Kosten, die Personalkosten und die Anlagekosten der Produktionssysteme sowie das Treibhausgaspotenzial in Unternehmen ganzheitlich untersucht, bilanziert und bewertet werden [5]. Dabei werden insbesondere Reste und Abfälle sowie die Rüstprozesse berücksichtigt. Für die in diesem Artikel beschriebenen Beispiele wurde das Software-Werkzeug Umberto LCA+ der Fa. ifu Hamburg (heute: iPoint-systems GmbH, Reutlingen) zur Simulation genutzt.

Wie in Bild 1 dargestellt, können damit auf Basis eines gemeinsamen MFCA-Modells unterschiedliche Sichten für Material- und Energieflüsse (Massensicht, oben), Kosten (Kostenansicht, Mitte) und Carbon Footprint (CO2-Ansicht, unten) generiert werden. Bei den Kosten werden neben den Material-, Energie- und Personalkosten auch die Aufwendungen für Verbrauchsmaterial (V-mat) und Abschreibungen (AfA) berücksichtigt. Diese Sankey-Diagramme, bei denen die Pfeildicken proportional zu den Strömen sind, ermöglichen auf einen Blick die Identifikation von Schwerpunkten und Hotspots.

KMU-geeignete, simulationsbasierte Methodik

Wie oben beschrieben, nutzt die entwickelte Methodik MFCA als Grundlage. Die Erfassung der Modellparameter erfolgt in einem Excel-Formular als Benutzerschnittstelle, das mit dem MFCA-Modellierungs- und Simulationswerkzeug über sogenannte LiveLinks verknüpft ist. Die fünf zentralen Aspekte der Methodik (a bis e) werden im Folgenden beschrieben.

(a) Hierarchische MFCA-Modellstruktur je Prozessstufe

Die Prozessstufenmodelle bestehen aus einer vier Ebenen umfassenden, hierarchischen Modellstruktur. Die unterste Ebene modelliert einen generischen Prozess, bestehend aus den Teilprozessen Rüsten, Produktion und Reinigung. Jeder dieser Teilprozesse wird mit unterschiedlichen Material-, Energie-, Anlagen-, Personal- und Hilfsbedarfen abgebildet. Die beiden mittleren Ebenen stellen Aggregationen auf Anlagenebene und auf Werkstattebene dar. Auf der obersten Ebene findet sich die jeweilige textile Prozessstufe.

Konkret bedeutet dies am Beispiel der Prozessstufe Weberei, dass auf der obersten Ebene nur die Eingänge der Material- und Energieströme sowie als Ausgänge die Produkte und die Abfallströme dargestellt werden, wie dies in der Massenansicht von Bild 1 aufgezeigt wird. Die nächsttiefere Ebene 2 beinhaltet die Teilprozessstufen Kettherstellung, Vorwerk und Weben. Auf Ebene 3 werden diese in Prozesse aufgeteilt. Für die Kettherstellung beispielsweise sind dies die Prozesse zur Herstellung einer Kette, wie in Bild 2 dargestellt.

Die unterste Ebene im Modell bildet dann je Prozess ein generisches Tripel bestehend aus den Teilprozessen Rüsten, Produktion und Reinigen.

(b) Transformation von textilspezifischen Produkt- und Prozessbeschreibungen in das generische Prozessmodell

Die textilspezifischen Produkt- und Prozessbeschreibungen des modellierten Prozesses werden in der Sprache der Expertinnen und Experten der KMU im Excel-Formular erfasst und dann in die generischen MFCA-Modellparameter der Prozesse überführt. So werden beispielsweise für die Weberei die Parameter für die Beschreibung eines Gewebes, die Kenngrößen Garnfeinheit sowie Kett- und Schussdichte, von Fachleuten bereitgestellt und dann in die generischen Materialbedarfe für Kett- und Schussgarn transformiert.

(c) Konfigurator zur grundlegenden Auslegung alternativer Prozessrouten

Die gewünschte Prozessroute wird ebenfalls im textilspezifischen Prozessmodell durch die Expertinnen und Experten beschrieben und dann mittels Konfiguration im Excel-Formular in die zugehörige Prozessroute transformiert. In Bild 2 ist dies beispielhaft für die mittlere Route mit der Prozessfolge Schären/Bäumen dargestellt. Alternativ könnte direkt ab Gatter (untere Route im Bild) oder mit der Prozessfolge Zetteln/Assemblieren (obere Route) produziert werden. Es sind alle möglichen Routen im Modell vorhanden, aber lediglich den aktiven Prozessen werden Ressourcen zugeordnet.

(d) Generische, vorkonfigurierte Modellbausteine je Prozess

Zusätzlich werden maschinenspezifische Einstellparameter je Prozess genutzt, um dann die Produktivität in generischer Form für das MFCA-Modell zu überführen. So wird von Expertenseite beispielsweise die Produktivität einer Webmaschine in Schuss/min beschrieben und muss dann in die generische Form kg/h überführt werden.

Dazu werden zusätzlich die Informationen zur Garnfeinheit herangezogen, welche in der textilspezifischen Einheit Tex (= Gramm/1000 m) beschrieben wird. Ebenso wird der Energiebedarf im Modell in kWh/kg aus der elektrischen Leistung der Maschine und den zuvor beschriebenen Produktivitätsdaten ermittelt. Die relevanten Daten zu den fixen Abfällen beim Rüsten und Reinigen sowie den variablen Abfallanteilen bei der Produktion werden hier abgefragt und in die generische Form für das Modell transformiert. Gleiches gilt für die Personalaufwendungen mit den Daten fixe Rüst- und Reinigungsdauer und Personalkosten/h als Basis. Analog werden die Abschreibungskosten mittels Anschaffungskosten, Abschreibungsdauer und Schichtkalender in die generische Form €/kg transformiert.

(e) Simulation verschiedener Szenarien

Die Datenerfassung bzw. Benutzerschnittstelle wird mittels eines Formulars in einer Excel-Datei realisiert. Für jeden Eingabeparameter ist dabei eine Zeile vorhanden. Gleiches gilt auch für die transformierten Modellparameter, die mittels sogenannter LiveLinks an das Modell übergeben werden. Die Werte der Modellparameter werden bereits in Excel aus den erfassten Eingabeparameter berechnet, wie in b) beschrieben.

Durch die Trennung der spezifischen Daten für Produkte und Prozesse auf der Excel-Datenebene und dem MFCA-Modell können nun effizient verschiedene Szenarien mit ein und demselben Modell berechnet werden. Dazu werden alle Parameter eines beschriebenen Szenarios in einer Spalte der Excel-Datei erfasst. Durch Auswählen der Spalte des jeweils gewünschten Szenarios werden die transformierten Prozessdaten an die vordefinierten Modellparameter im Simulationswerkzeug übertragen. Mit diesen Parametern wird das Modell dann berechnet.

Eine Validierung erfolgte, indem Szenarien gebildet wurden, die auf konkreten Produktionsaufträgen des Unternehmens basierten und mittels Modell zugehörige Energiebedarfe und Kosten berechneten. Die hohe Übereinstimmung der berechneten mit den tatsächlichen Kennwerten im Unternehmen lassen auf eine hohe Güte der Modellparameter schließen.

Ergebnisse der Simulation verschiedener Szenarien mit unterschiedlichen Strategien

Die Ergebnisse der Berechnung können dann in den drei unterschiedlichen Sichten dargestellt werden, wie in Bild 1 gezeigt. Die Massenansicht zeigt die erforderlichen Ressourcen sowie die zugehörigen Produktionsmengen und die Abfallanteile. Die Kostensicht zeigt die Prozesskosten der eingesetzten Ressourcen und allokiert diese dem Endprodukt und den Abfallanteilen. Dies ist eine Besonderheit der MFCA-Methode, da hier explizit den Abfällen die anteiligen Prozesskosten zugeordnet werden. Die Vollkostensicht, welche hier nicht dargestellt ist, ordnet dann alle Anteile der Abfallströme dem Endprodukt zu, da diese Gesamtkosten ja klassisch vom Endprodukt zu tragen sind.

Das gleiche Prinzip gilt für die Sicht des Carbon Footprints, in der die zugehörigen CO2-Äquivalente dargestellt werden. Dazu werden die Scope-3-Emissionsdaten [6, 7] der Materialien bzw. Scope-2-Daten des Stromes herangezogen und mittels der Life-Cycle-Impact-Assessment-Methode IPCC 2013 als Carbon Footprint nach DIN EN ISO 14040 [8] berechnet. Verschiedene Produktionsszenarien können somit leicht simuliert und analysiert werden. Damit wird den Unternehmen eine Entscheidungsunterstützung bei Gestaltung und Betrieb der Produktionssysteme zu entstehenden Auswirkungen hinsichtlich ökologischer und ökonomischer Nachhaltigkeit gegeben.

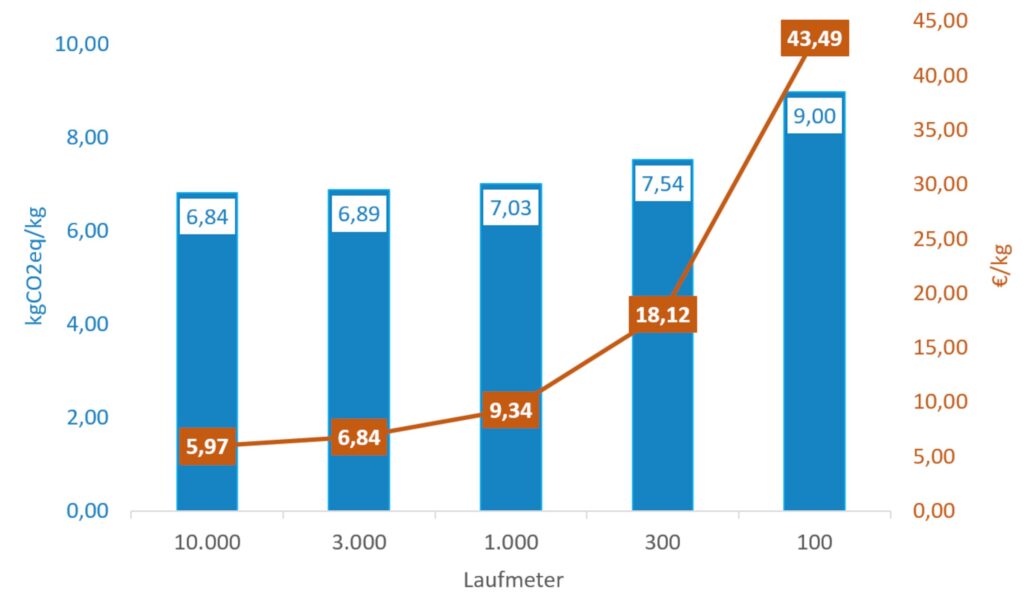

Eine der beispielhaft untersuchten Fragestellungen war die Auswirkung der Losgröße auf die Kosten und den Carbon Footprint. Es wurden drei unterschiedliche Strategien betrachtet. In Strategie 1 wurde für unterschiedliche Losgrößen desselben Artikels je ein Szenario festgelegt und berechnet. Die Losgrößen variierten dabei von 10.000 Laufmeter (= lfm) bis hinunter zu der sehr kleinen Losgröße von 100 lfm. Die Ergebnisse sind in Bild 3 dargestellt.

Bei abnehmender Losgröße steigen die Kosten sehr stark an und auch der Carbon Footprint je kg Gewebe erhöht sich. Die Ursache dieser Steigerungen ist in den fixen Aufwendungen in den Teilprozessen Rüsten und Reinigen begründet. Diese Teilprozesse müssen weiterhin in allen Prozessen jedes einzelnen Auftrags ausgeführt werden. Dabei wird Personal eingesetzt, es entstehen fixe Mengen an Materialabfällen, wie dies beispielhaft in Bild 2 für die Prozesse Schären und Bäumen dargestellt ist.

Dort fallen in Summe 2,5 kg Garn als Abfall an. Bei großen Losgrößen ist dieser Anteil in Relation zu den Gesamtaufwendungen gering, steigt aber bei kleinen Losgrößen sehr stark an. Insbesondere die Personalkosten wirken sich deutlich stärker aus, da deren fixer Anteil im Vergleich zu dem variablen Anteil während des Teilprozesses Produktion deutlich ausgeprägter ist.

Bei diesen Szenarien wurde stets exakt die Menge an Kettgarn hergestellt, welche für die Losgröße erforderlich ist. Strategie 1 kann daher bereits ab einer Losgröße von 1.000 lfm als kritisch betrachtet werden, da die spezifischen Kosten im Vergleich zu 10.000 lfm bereits um mehr als 50 % ansteigen. In Strategie 2 wurden weitere Szenarien erstellt und simuliert. Dabei wird eine Kette von 10.000 lfm hergestellt, welche dann je Auftrag in die Webmaschine gerüstet wird. Die nach dem jeweiligen Auftragsende verbliebene Kette wird bis zum nächsten Auftrag im Webgeschirr verbleibend gelagert.

Dies ist nur möglich, wenn die Kette für Folgeaufträge genutzt werden kann. Im Extremfall wird der Geschirrwechsel mit eingezogener Kette bei Kleinaufträgen à 100 lfm dann 100 Mal an der Webmaschine durchgeführt. Damit können die Kosten und der Carbon Footprint für die Kettherstellung und das Einziehen der Kettfäden in das Webgeschirr gering gehalten werden. Die Simulation der Szenarien, die dieser Strategie 2 folgen, zeigt für die Kosten folgendes Ergebnis: Bei Aufträgen mit Losgröße 100 lfm (1.000 lfm) werden ca. 64 % (27 %) der Kosten und 18 % (2 %) beim Carbon Footprint gegenüber Strategie 1 eingespart.

Als Strategie 3 wurde zusätzlich der Verzicht der permanenten Rüstvorgänge an der Webmaschine untersucht. Die große 10.000-lfm-Kette verbleibt bis zum völligen Verbrauch immer in der Webmaschine. Damit ist die Webmaschine für die Abarbeitung anderer Aufträge blockiert. Trotzdem fallen die Kosten für die Abschreibung sowie der Klimatisierung im Stillstand an. Allerdings entfallen die Kosten fürs Rüsten, da die Kette in der Maschine verbleibt. Diese Strategie ist bei Losgröße 1.000 lfm bis zu einer Stillstandszeit von ca. 40 % bezogen auf die Produktivzeit der Webmaschine wirtschaftlich. Bei der sehr kleinen Losgröße von 100 lfm kann die Stillstandszeit sogar bis zu 83 % betragen.

Schlussfolgerung aus der Gegenüberstellung unterschiedlicher Strategien

Der Vergleich der Szenarien mit unterschiedlicher Strategie zeigt beispielhaft, wie auch bei kleinen Losgrößen eine ökonomisch und ökologisch nachhaltige Textilherstellung möglich ist. Voraussetzung hierfür ist, die unterschiedlichen Gewebe so zu entwickeln, dass sie mit derselben Kette hergestellt werden können. Unterschiedliche Designs können durch die Verwendung unterschiedlicher Schussgarne und Gewebebindungen umgesetzt werden.

Die quantitativen Angaben und Ergebnisse in diesen Beispielen sind nicht als absolute und typische Kennwerte zu betrachten. Die Sensitivität dieser Kennwerte wird stark beeinflusst von den eingesetzten Garnen, der Gewebekonstruktion, der genutzten Maschinentechnologie über die komplette Prozesskette hinweg sowie den Personalkostensätzen. Da der Webprozess ein energieintensiver Prozess ist, reagiert der Carbon Footprint des Produkts insbesondere auf den spezifischen Carbon Footprint des eingesetzten Stromes äußerst sensitiv. Für Ökostrom mit hohem regenerativem Anteil einerseits und Strom aus Braunkohle andererseits fallen die Kennwerte für den Carbon Footprint jeweils extrem unterschiedlich aus. Auch beeinflusst die Garnfeinheit die Produktionsdauer und wirkt sich somit erheblich auf den Energiebedarf und die Personalkosten aus.

Anhand der hier dargestellten Ergebnisse wird deutlich, welchen Mehrwert eines hierarchischen und generischen Modells sowie die Möglichkeit Szenarien zu erstellen bringt. Sie erlauben es, schnell und effektiv Kennwerte für spezifische Rahmenbedingungen und Fragestellungen zu ermitteln. So wurde die Methodik beispielsweise in einem Konzept zur Kommunikation von Nachhaltigkeitsinformationen [9] verwendet. Auch wurde sie zur Ermittlung von Nachhaltigkeitsdaten in einem System zur Entscheidungsunterstützung genutzt [10]. Die Bestimmung des Carbon Footprints der eingesetzten Materialien speziell bei Berücksichtigung des Scope 3 [6] sowie die Modellierung komplexer Supply Chains sind aktuelle Forschungsthemen.

Dieser Beitrag entstand im Rahmen des Projekts „Rentable Kleinmengenherstellung Textil – ReKleT“ (IGF-Vorhaben 20660 N) [11], das im Rahmen des Programms zur Förderung der industriellen Gemeinschaftsforschung (IGF) vom Bundesministerium für Wirtschaft und Klimaschutz aufgrund eines Beschlusses des Deutschen Bundestages gefördert wurde.

Literatur

[1] Seibold, J.; Weiß, M.; Mirosnicenko, A.; Stipic, N.; Schneider, R.; Brenner, S.: Nachhaltigkeitspotenziale von Microfactories für textile Produktionsnetzwerke erschließen, Schlussbericht Vorhaben-Nr. IGF 20534 N, DITF Denkendorf (2022).[2] Bauder, H. J.; Stellmach, D.; Wolfrum, J.: Technologische und organisatorische Optimierung von Kett- und Artikelwechselvorgängen in der Schaftweberei bei Einsatz moderner Handhabungsgeräte, Schlussbericht AiF 12858, DITF-Denkendorf (2003).

[3] DIN EN ISO 14052:2018 Umweltmanagement – Materialflusskostenrechnung – Leitfaden zur praktischen Anwendung innerhalb der Lieferkette (2018).

[4] ISO 14053:2021 Umweltmanagement – Materialflusskostenrechnung – Anleitung zur praktischen Umsetzung in KMUs (2021).

[5] RKW Rationalisierungs- und Innovationszentrum der Deutschen Wirtschaft e. V., Materialflusskostenrechnung – Effizient mit Ressourcen umgehen. Faktenblatt 2/2011, URL: www.rkw-kompetenzzentrum.de/innovation/faktenblatt/effizient-mit-ressourcen-umgehen-materialflusskostenrechnung, Abrufdatum 14.11.2023.

[6] Corporate Value Chain (Scope 3) Accounting and Reporting Standard, World Resources Institute and World Business Council for Sustainable Development (2011). URL: ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf, Abrufdatum 14.11.2023.

[7] Technical Guidance for Calculating Scope 3 Emissions., World Resources Institute & World Business Council for Sustainable Development (2013). URL: ghgprotocol.org/scope-3-technical-calculation-guidance#supporting-documents, Abrufdatum 22.03.2023.

[8] DIN EN ISO 14040:2021 Umweltmanagement – Ökobilanz – Grundsätze und Rahmenbedingungen (2021).

[9] Stellmach, D.; Weiß, M.; Seibold, J.; Tilebein, M.: Towards a Digital Workflow Solution for Cradle-to-Gate Sustainability Information in Textile Value Chains. In: Proceedings 3rd Conference on Production Systems and Logistics, Vancouver 2022. DOI: doi.org/10.15488/12155.

[10] Weiß, M.; Winkler, M.; Seibold, J.; Grau, G.: Welchen Beitrag zur Nachhaltigkeit kann die Digitalisierung liefern? Ein Ansatz zur Bewertung der Digitalisierung in der Textilproduktion hinsichtlich ökologischer und ökonomischer Nachhaltigkeit. In: Industrie 4.0 Management (2023) 2, S. 25-28.

[11] Stellmach, D.; Seibold, J.; Stipić, N.: Entwicklung einer simulationsbasierten Methode zur Unterstützung bei Gestaltung und Organisation von Produktionssystemen zur rentablen Kleinmengenherstellung von Textilien, Schlussbericht Vorhaben-Nr. IGF 20660 N, DITF Denkendorf (2022).